Erstellung einer Rechnung – Kurz & Kompakt

-

- Eine Rechnung ist ein Dokument, in dem eine sonstige Leistung oder Lieferung abgerechnet wird.

- Die Standardrechnung, Kreditorenrechnung oder die Mahnung sind verschiedene Arten von Rechnungen.

- Innerhalb von sechs Monaten nach Ausführung der Leistung musst du eine Rechnung erstellen.

- Ein Zahlungsanspruch für eine Rechnung kann innerhalb von drei Jahren verjähren.

- Pflichtangaben für eine Rechnung sind zum Beispiel: Name und Anschrift des Leistungsempfängers und leistenden Unternehmens, Steuernummer, Ausstellungsdatum und

Rechnungsnummer. - Kleinunternehmer zahlen keine Umsatzsteuer und dürfen diese daher auch nicht auf der Rechnung ausweisen.

- Eine Rechnung kann per Post, Fax oder E-Mail versendet werden.

- Verstöße gegen die Pflichten zur Erstellung von Rechnungen können Geldbußen nach sich ziehen.

Du hast Fragen zu rechtlichen Pflichten im Online-Shop? Mit unserer Rechtsberatung bist du auf der sicheren Seite.

Zur RechtsberatungWas ist eine Rechnung?

Eine Rechnung ist jedes Dokument, mit dem über eine Lieferung oder sonstige Leistung abgerechnet wird, gleichgültig, wie dieses Dokument im Geschäftsverkehr bezeichnet wird, § 14 Absatz 1 Umsatzsteuergesetz (UStG).

Arten von Rechnungen

Je nach Geschäftstätigkeit und Zweck gibt es verschiedene Arten von Rechnungen. Gängig sind zum Beispiel:

- Standardrechnung (Verkaufsrechnung bzw. Handelsrechnung)

Dies ist die am häufigsten verwendete Art der Rechnung. Sie wird ausgestellt, wenn Produkte oder Dienstleistungen an einen Kunden verkauft werden und enthält Informationen wie Rechnungsnummer, Lieferdatum und Details zu den verkauften Produkten. - Proforma-Rechnung

Bei dieser Art der Rechnung handelt es sich nicht um eine rechtlich bindende Rechnung, sondern eine vorläufige Schätzung der Kosten für Produkte oder Dienstleistungen. Sie wird häufig vor dem eigentlichen Geschäftsabschluss erstellt, um den Kunden einen Überblick über die erwarteten Kosten zu geben. - Kreditorenrechnung (Eingangsrechnung)

Diese Art von Rechnung wird von Lieferanten oder Dienstleistern an ein Unternehmen gesendet, um Zahlungen für Waren oder Dienstleistungen zu fordern. Kreditorenrechnungen erscheinen im Nebenbuch einer Buchführung (und stellen am Jahresende bei Nichtbezahlung Verbindlichkeiten in der Bilanz dar). - Debitorenrechnung (Ausgangsrechnung)

Dies sind Rechnungen, die du an Kunden sendest, um Zahlungen für Produkte oder Dienstleistungen zu erhalten. Sie dienen dazu, Forderungen gegenüber deinen Kunden zu verwalten. - Mahnung

Eine Mahnung wird verschickt, wenn ein Kunde eine ausstehende Zahlung nicht fristgerecht leistet. Sie erinnert den Kunden daran, die Rechnung zu begleichen und kann verschiedene Stufen haben, von der ersten Erinnerung bis zur letzten Mahnung. - Gutschriftsrechnung

Sie wird verwendet, wenn es zu einer Überzahlung, Rücksendung von Produkten kommt. - Stornorechnung

Eine Stornorechnung ist eine Art von Rechnung, die eine ursprüngliche Rechnung storniert oder ungültig macht. Sie wird normalerweise verwendet, wenn eine Rechnung fehlerhaft ausgestellt wurde und korrigiert werden muss. - Abschlagsrechnung

Diese Rechnung wird in mehreren Phasen eines Projekts ausgestellt und zeigt den Fortschritt der Arbeit. Sie wird oft in Bauprojekten oder langfristigen Dienstleistungsverträgen verwendet. - Abrechnung

Dies ist eine spezielle Art von Rechnung, die in bestimmten Branchen wie Telekommunikation oder Versorgungsunternehmen verwendet wird. Sie zeigt den Verbrauch oder die Nutzung von Dienstleistungen in einem Abrechnungszeitraum.

Rechnung = Vertragsschluss?

Die Erstellung oder Übersendung einer Rechnung lässt grundsätzlich keine Rechte oder Pflichten entstehen. Eine Zahlungspflicht entsteht im Zweifel schon mit Vertragsschluss. Einer gesonderten Rechnung bedarf es dazu nicht. Auch ist die Vorlage einer Rechnung nicht Voraussetzung, um Gewährleistungsansprüche geltend zu machen.

Wann muss eine Rechnung ausgestellt werden?

- Führt ein Unternehmer eine Lieferung und sonstige Leistung für ein anderes Unternehmen aus, ist er verpflichtet, innerhalb von sechs Monaten nach Ausführung der Leistung eine Rechnung auszustellen.

- Eine Rechnungsausstellungspflicht gegenüber einem Verbraucher gilt nur bei Leistungen von Unternehmern im Zusammenhang mit einem Grundstück (z. B. Bauleistungen etc.).

Andere Leistungen an einen Nichtunternehmer berechtigen den Unternehmer zwar zur Rechnungsausstellung — es gibt jedoch keine Pflicht.

Können Rechnungen rückwirkend erstellt werden?

Für das Erstellen einer Rechnung und die damit einhergehende Forderung gibt es an sich keine Verjährungsfrist, das heißt, Rechnungen können rückwirkend geschrieben werden. Allerdings musst du dafür nachweisen können, dass das Produkt geliefert bzw. die Dienstleistung erbracht wurde.

Im Hinblick auf die Umsatzsteuer sieht das allerdings anders aus. § 14 Umsatzsteuergesetz (UStG) sieht vor, dass eine Rechnung innerhalb von sechs Monaten nach Ausführung der Leistung gestellt wird.

Verjährung von Rechnungen

Mahnungen oder andere Aufforderungen unterbrechen diese Verjährungsfrist nicht, sondern nur geleistete Zahlungen des Kunden, zum Beispiel Zinszahlungen oder Sicherheitsleistungen.

Wie sieht eine Rechnung inhaltlich aus?

Für eine ordnungsgemäße und rechtlich sichere Rechnung gibt es verschiedene Pflichtangaben. Diese sind zum Beispiel in § 14 UStG unter Absatz 4 aufgelistet:

- Name und Anschrift des leistenden Unternehmens und des Leistungsempfängers

- Steuernummer oder Umsatzsteuer-Identifikationsnummer (Umsatzsteuer-ID)

- Entgelt, Steuerbetrag, Steuersatz oder Verweis auf eine Steuerbefreiung

- Ausstellungsdatum der Rechnung

- Rechnungsnummer

- Menge und Art der Lieferung bzw. Umfang und Art der Leistung

- Zeitpunkt der Lieferung bzw. Leistung

- Zahlungszeitpunkt

Wenn im Voraus Entgeltminderungen vereinbart wurden, sind diese ebenfalls in der Rechnung aufzuführen. Bei Bauleistungen muss außerdem ein Hinweis auf die Aufbewahrungspflicht des Leistungsempfängers hinzugefügt werden.

GoBD Regeln für die Erstellung einer Rechnung

GoBD meint “Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff”. Das Bundesfinanzministerium hat durch diese Grundsätze verschiedene Regeln für die Erfassung, Aufbewahrung und Übermittlung von elektronischen Geschäftsdaten festgelegt.

Damit deine Rechnungen GoBD-konform sind, solltest du diese Faktoren berücksichtigen:

- Vollständigkeit

- Nachprüfbarkeit

- Nachvollziehbarkeit

- Unveränderbarkeit

- Ordnung

- Richtigkeit

- zeitgerechte Erfassung

- elektronische Aufbewahrung

Überprüft wird die Korrektheit von Rechnungen beispielsweise von einem Betriebsprüfer bei einer spontanen Kassennachschau oder im Rahmen einer Betriebsprüfung.

Rechnung als Kleinunternehmer – Gibt es Unterschiede?

Nach Kleinunternehmerregelung muss eine Rechnung die gleichen Pflichtangaben enthalten, wie eine normale Rechnung. Der hauptsächliche Unterschied liegt darin, dass Kleinunternehmer keine Umsatzsteuer zahlen und daher auch keine erheben dürfen.

Rechnungen von Kleinunternehmern dürfen daher weder über einen Umsatzsteuersatz noch einen Umsatzsteuerbetrag verfügen. Als Kleinunternehmer kannst du in der Rechnung eine Ergänzung wie folgt vornehmen: "Gem. § 19 UStG wird die Mehrwertsteuer in der Rechnung nicht ausgewiesen."

Für Rechnungsbeträge mit einem Gesamtbruttobetrag bis einschließlich 250,00 Euro darf eine sog. "Kleinbetragsrechnung" erstellt werden, § 33 Umsatzsteuerdurchführungsverordnung (UStDV). Beachte: Die Vereinfachung gilt nicht im Rahmen der Versandhandelsregelung (§ 3c UStG), bei innergemeinschaftlichen Lieferungen (§ 6a UStG) und bei der Steuerschuldnerschaft des Leistungsempfängers nach § 13b UStG.

![]() Info für Verkäufer von Elektroartikeln:

Info für Verkäufer von Elektroartikeln:

Hersteller von Elektro- und Elektronikartikeln müssen auf ihren Rechnungen ebenfalls ihre Registrierungsnummer aufführen.

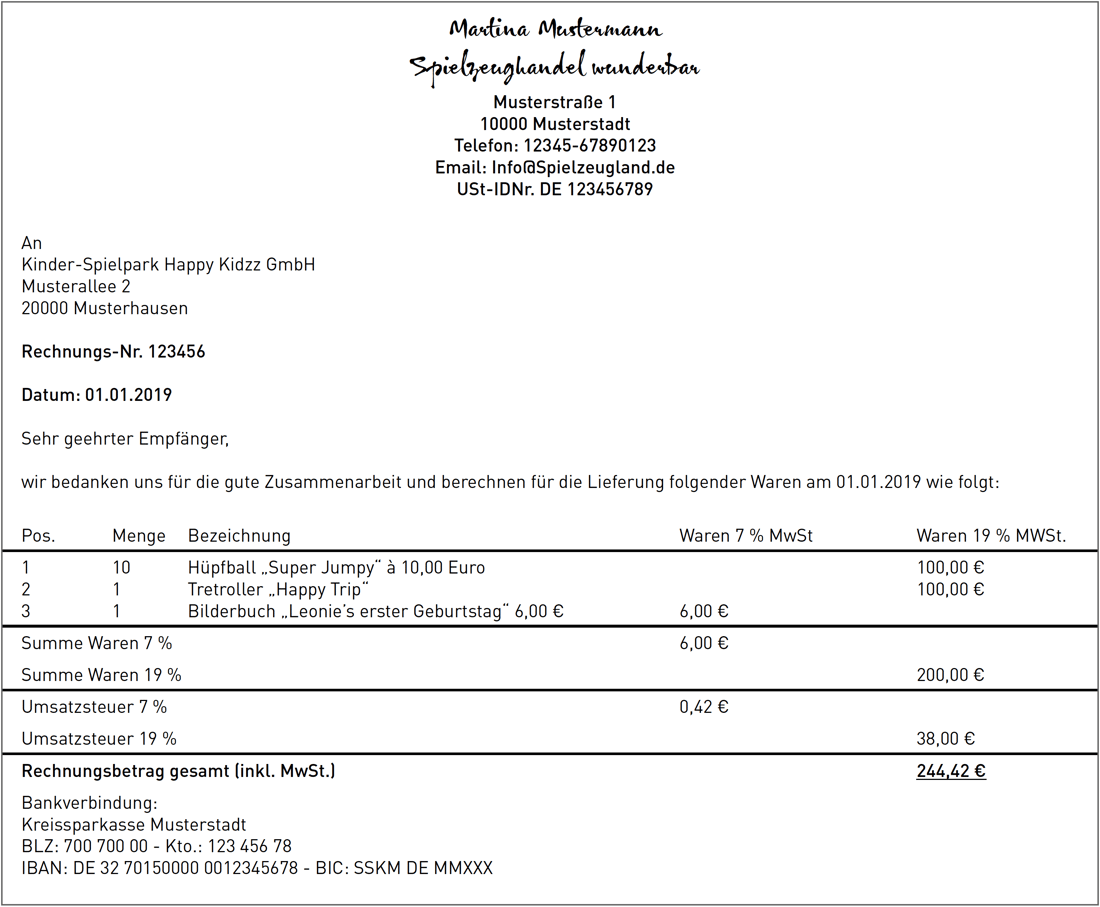

Rechnung Beispiel: So sieht eine Rechnung aus

Definition des Kleinunternehmers gemäß § 19 UStG

Ein Kleinunternehmer ist gemäß § 19 des Umsatzsteuergesetzes (UStG) ein Unternehmer, dessen Umsatz im vorangegangenen Kalenderjahr 25.000 Euro netto nicht überstiegen hat. Diese Regelung ermöglicht es, von der Erhebung der Umsatzsteuer abzusehen, wodurch administrative Vereinfachungen entstehen. Im laufenden Kalenderjahr darf der Umsatz 100.000 Euro netto nicht überschreiten, um die Kleinunternehmerregelung beizubehalten.

Vorteile und Pflichten der Kleinunternehmerregelung

Neben den Pflichten eines Kleinunternehmers gibt es allerdings auch einige Vorteile.

Vorteile:

- Keine Umsatzsteuerabführung: Du musst keine Umsatzsteuer an das Finanzamt abführen, was den administrativen Aufwand reduziert.

- Wettbewerbsvorteil: Da du keine Umsatzsteuer erhebst, kannst du deine Produkte oder Dienstleistungen günstiger anbieten als Wettbewerber, die Umsatzsteuer berechnen müssen.

- Vereinfachte Buchführung: Es gelten vereinfachte Aufzeichnungspflichten, was den buchhalterischen Aufwand minimiert.

Pflichten:

- Kein Vorsteuerabzug: Du kannst die Vorsteuer aus Eingangsrechnungen nicht geltend machen.

- Umsatzgrenzen beachten: Es ist wichtig, die Umsatzgrenzen im Blick zu behalten, um nicht ungewollt umsatzsteuerpflichtig zu werden.

- Hinweis auf Rechnungen: Auf deinen Rechnungen musst du darauf hinweisen, dass gemäß § 19 UStG keine Umsatzsteuer ausgewiesen wird.

Besonderheiten bei Kleinbetragsrechnungen

Eine Kleinbetragsrechnung liegt vor, wenn der Rechnungsbetrag 250 Euro brutto nicht übersteigt. Für solche Rechnungen gelten vereinfachte Pflichtangaben:

- Name und Anschrift des leistenden Unternehmers

- Ausstellungsdatum

- Menge und Art der gelieferten Gegenstände oder Umfang und Art der Dienstleistung

- Entgelt und darauf entfallender Steuerbetrag in einer Summe

- Angewendeter Steuersatz oder Hinweis auf Steuerbefreiung

Diese Erleichterungen sollen den bürokratischen Aufwand für geringfügige Umsätze reduzieren.

Die Entwicklung der Liquidität ist für jedes Unternehmen entscheidend. Sie im Blick zu behalten, zu planen und zu steuern, kann zeitaufwändig und nervenaufreibend sein. Unternehmer wollen sich darauf konzentrieren, ihr Geschäft zu entwickeln und die richtigen Entscheidungen auf einer fundierten Datenbasis zu treffen. Tidely ist das Liquiditätsplanungs-Tool, das dich in die Lage versetzt, deine Liquiditätsplanung automatisch auf einer tagesaktuellen Datenbasis einfach mit ein paar Klicks im Griff zu haben.

1. Musterrechnung für Kleinunternehmer

Max Mustermann

Musterstraße 1

12345 Musterstadt

Telefon: 01234/567890

E-Mail: max@mustermann.de

Steuernummer: 12/345/67890

Rechnung Nr. 2025-001

Rechnungsdatum: 10. April 2025

Leistungsdatum: 10. April 2025

Rechnungsempfänger:

Erika Beispiel

Beispielweg 2

54321 Beispielstadt

Beschreibung der Leistung:

| Pos. | Artikel/Dienstleistung | Menge | Einzelpreis (€) | Gesamtpreis (€) |

|---|---|---|---|---|

|

1 |

Webdesign für Unternehmenswebsite | 1 | 1.000,00 | 1.000,00 |

Gesamtbetrag: 1.000,00 €

Hinweis: Gemäß § 19 UStG wird keine Umsatzsteuer berechnet.

Bitte überweisen Sie den Gesamtbetrag bis zum 24. April 2025 auf folgendes Konto:

Kontoinhaber: Max Mustermann

IBAN: DE12 3456 7890 1234 5678 90

BIC: GENODEF1M01

Bank: Musterbank

Vielen Dank für Ihr Vertrauen und die gute Zusammenarbeit.

Wie unterscheidet sich eine Kleinunternehmer-Rechnung von einer regulären Rechnung?

Der Hauptunterschied liegt darin, dass du als Kleinunternehmer keine Umsatzsteuer auf der Rechnung ausweist. Stattdessen fügst du einen Hinweis wie "Gemäß § 19 UStG wird keine Umsatzsteuer berechnet" hinzu. Ansonsten müssen die gleichen Pflichtangaben wie bei regulären Rechnungen enthalten sein.

2. Musterrechnung für Regelbesteuerer

Max Mustermann

Musterstraße 1

12345 Musterstadt

Telefon: 01234/567890

E-Mail: max@mustermann.de

USt-IdNr.: DE123456789

Rechnung Nr. 2025-002

Rechnungsdatum: 10. April 2025

Leistungsdatum: 10. April 2025

Rechnungsempfänger:

Erika Beispiel

Beispielweg 2

54321 Beispielstadt

Beschreibung der Leistung:

|

Pos. |

Artikel/Dienstleistung | Menge | Einzelpreis (€) | Gesamtpreis (€) |

|---|---|---|---|---|

| 1 | Webdesign für Unternehmenswebsite | 1 | 1.000,00 | 1.000,00 |

Zwischensumme: 1.000,00 €

Zzgl. 19% USt: 190,00 €

Gesamtbetrag: 1.190,00 €

Bitte überweisen Sie den Gesamtbetrag bis zum 24. April 2025 auf folgendes Konto:

Kontoinhaber: Max Mustermann

IBAN: DE12 3456 7890 1234 5678 90

BIC: GENODEF1M01

Bank: Musterbank

Vielen Dank für Ihr Vertrauen und die gute Zusammenarbeit.

Rechnung verschicken: Wie muss die Rechnung übersandt werden?

Eine Rechnung kann

- in Papierform per Post,

- als elektronisches Dokument (z.B. per E-Mail, Download),

- per Online-Rechnungsportal,

- per Fax oder

- persönlich vor Ort

zur Verfügung gestellt werden.

Am gängigsten ist die Praxis, Rechnungen per E-Mail zu versenden. Dabei muss der Versender jedoch die Echtheit der Rechnungsherkunft, die Unversehrtheit des Rechnungsinhalts und die Lesbarkeit gewährleisten. Obwohl es für das Dateiformat keine Vorgaben gibt, solltest du unveränderbare Formate wählen, um die Unversehrtheit der Rechnung garantieren zu können. Du kannst eine Rechnung also beispielsweise als PDF versenden.

Die elektronische Rechnung muss keine eingescannte Unterschrift enthalten. Eingescannte Unterschriften oder auch Hinweise wie z.B. "Diese Rechnung wurde elektronisch erstellt und ist ohne Unterschrift wirksam" sind aber nicht schädlich und dürfen weiterhin verwendet werden.

Bei elektronisch übermittelten Rechnungen musst du lediglich beachten, dass der Rechnungsempfänger dieser Form der Übermittlung zugestimmt hat. Nach § 14 Abs. 1 UStG ist die Zustimmung aber an keine bestimmte Form gebunden. Du kannst sie also auch durch eine Vereinbarung, zum Beispiel mit den Allgemeinen Geschäftsbedingungen (AGB) festhalten.

Unser Tipp

Rechtliche Grundlagen und aktuelle Änderungen ab 2025

Am 1. Januar 2025 trat die Verpflichtung zur elektronischen Rechnung (E-Rechnung) im Geschäftsverkehr zwischen Unternehmen (B2B) in Kraft. Das bedeutet, dass Rechnungen in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen werden müssen, das eine elektronische Verarbeitung ermöglicht. Ein einfaches PDF-Dokument erfüllt diese Anforderungen nicht mehr. Unternehmen sollten daher rechtzeitig ihre Systeme anpassen, um den neuen gesetzlichen Anforderungen zu entsprechen.

Digitale Lösungen und Vorlagen für Rechnungen

Um den Prozess der Rechnungserstellung zu vereinfachen, stehen verschiedene digitale Tools und Vorlagen zur Verfügung:

- Rechnungsvorlagen: Es gibt zahlreiche kostenlose Vorlagen, die speziell auf die Bedürfnisse von Kleinunternehmern zugeschnitten sind.

- Buchhaltungssoftware: Programme wie sevDesk bieten integrierte Lösungen für die Rechnungsstellung und Buchhaltung an, die den administrativen Aufwand erheblich reduzieren können.

Der Einsatz solcher digitalen Lösungen kann nicht nur Zeit sparen, sondern auch die Fehleranfälligkeit bei der Rechnungsstellung minimieren.

Häufige Fehler bei der Rechnungsstellung und wie man sie vermeidet

Gerade bei der Erstellung der Rechnung lohnt es sich, sorgfältig zu sein. Denn so vermeidest du unnötige Fehler, die unter anderem teuer werden können. Folgende Fehler treten übrigens besonders häufig dabei auf:

- Unvollständige oder falsche Angaben: Stelle sicher, dass alle Pflichtangaben korrekt und vollständig sind, um Probleme mit dem Finanzamt zu vermeiden.

- Fehlender Hinweis auf die Anwendung der Kleinunternehmerregelung: Vergiss nicht, auf deinen Rechnungen darauf hinzuweisen, dass du gemäß § 19 UStG keine Umsatzsteuer erhebst.

- Überschreitung der Umsatzgrenzen: Behalte deine Umsätze im Blick, um nicht versehentlich die Grenzen für die Kleinunternehmerregelung zu überschreiten.

Rechtliche Konsequenzen

Ein Fehler ist schnell passiert, gerade, wenn man sich mit einem Metier nicht auskennt. Aber leider keine Entschuldigung. Leider musst du mit diesen Konsequenzen rechnen, wenn deine Rechnung fehlerhaft ist oder ein Verstoß vorliegt.

- Verpflichtung zur Abführung falsch ausgewiesener Umsatzsteuer

Wenn du als Kleinunternehmer irrtümlich Umsatzsteuer auf deinen Rechnungen ausweist, bist du verpflichtet, diesen Betrag an das Finanzamt abzuführen. - Verlust des Vorsteuerabzugs für den Rechnungsempfänger

Deine Kunden können die ausgewiesene Umsatzsteuer nur dann als Vorsteuer geltend machen, wenn die Rechnung korrekt ist. Bei fehlerhaften Rechnungen kann der Vorsteuerabzug für den Empfänger entfallen, was zu Unzufriedenheit und möglichen Forderungen dir gegenüber führen kann. - Bußgelder und strafrechtliche Konsequenzen

Verstöße gegen die ordnungsgemäße Rechnungsstellung können mit Bußgeldern zwischen 5.000 und 10.000 Euro geahndet werden. In schwerwiegenden Fällen sind sogar strafrechtliche Konsequenzen möglich. - Notwendigkeit von Rechnungskorrekturen

Bei Fehlern in ausgestellten Rechnungen bist du verpflichtet, diese zu korrigieren. Dies bedeutet zusätzlichen Aufwand und kann die Geschäftsbeziehung zu deinen Kunden belasten. - Risiko der Aberkennung der Kleinunternehmerregelung

Wiederholte Fehler oder Verstöße können dazu führen, dass das Finanzamt dir den Status als Kleinunternehmer aberkennt, wodurch du künftig zur Erhebung und Abführung der Umsatzsteuer verpflichtet wärst.

Um diese Konsequenzen zu vermeiden, ist es essenziell, bei der Rechnungsstellung sorgfältig zu arbeiten und sicherzustellen, dass alle Angaben korrekt und vollständig sind.

Fazit zur Erstellung einer Rechnung

Denn Rechnungen sind nicht nur eine Pflicht, sondern auch eine Gelegenheit, dein Unternehmen zu organisieren, die Finanzen im Griff zu behalten und die Beziehung zu deinen Kunden zu stärken. Denn ausführlich ausgestaltete Rechnung und ein optimales Rechnungssystem schaffen nicht nur Transparenz gegenüber deiner Kunden, sondern stärken so auch dein Image.

FAQ zur Rechnungserstellung

Muss man ein Gewerbe haben, um eine Rechnung zu schreiben?

Theoretisch kann jede Person eine Rechnung ausstellen, bei Privatpersonen spricht man dann von einer Privatrechnung. Allerdings ist das nur zulässig, solange die Tätigkeit nicht wiederholt wird und keinen gewerblichen Charakter hat.

Auch Freelancer bzw. Freiberufler, die kein Gewerbe anmelden müssen, dürfen eine Rechnung erstellen. Dazu zählen beispielsweise Autoren oder Ärzte.

Trotzdem muss sichergestellt werden, dass die Rechnungen ordnungsgemäß ausgestellt und alle relevanten steuerlichen und rechtlichen Anforderungen erfüllt werden. Ein angemeldetes Gewerbe stützt aber deine rechtliche Absicherung.

Welche Steuernummer gehört auf die Rechnung?

Durch § 14 Umsatzsteuergesetz (UStG) ist jeder Unternehmer dazu verpflichtet, die Steuernummer auf den Rechnungen auszuweisen. Es handelt sich dabei um die 13-stellige Nummer, die auch zur Abgabe von Steuererklärungen und der Korrespondenz mit dem Finanzamt dient.

Verfügt dein Unternehmen über eine Umsatzsteuer-ID, also eine Umsatzsteuer-Identifikationsnummer, kann auch die anstelle der Steuernummer auf Rechnungen vermerkt werden.

Die Pflicht zur Angabe der Steuernummer entfällt nur bei Kleinbetragsrechnungen bis zu einem Bruttobetrag von 250 €.

Wer darf eine Rechnung schreiben?

Das Schreiben einer Rechnung ist nicht auf bestimmte Personen oder Gruppen von Personen beschränkt. Sowohl Unternehmen, als auch Selbstständige und Privatpersonen können Rechnungen schreiben.

Unternehmen, unabhängig von ihrer Größe oder dem Rechtsstatus (also der Rechtsform), schreiben Rechnungen, um ihre Produkte oder Dienstleistungen zu verkaufen. Dazu gehören neben vielen weiteren Geschäftsbereichen Einzel- und Großhändler sowie Dienstleister.

Selbstständige, Freiberufler und unabhängige Auftragnehmer können ebenfalls Rechnungen schreiben, um ihre erbrachten Dienstleistungen oder den Verkauf von Waren zu dokumentieren. Dies gilt insbesondere, wenn sie Einkünfte aus ihrer selbstständigen Tätigkeit erzielen. Wenn Vereine oder gemeinnützige Organisationen Dienstleistungen anbieten oder Spenden erhalten, können auch sie Rechnungen bzw. Spendenquittungen ausstellen.

Innerhalb eines Unternehmens ist die Finanzbuchhaltung, insbesondere Debitorenbuchhaltung, für die Rechnungsstellung zuständig.

Gibt es Besonderheiten bei der Rechnungsstellung im Ausland?

Rechnungen ins EU-Ausland müssen die gleichen Pflichtangaben enthalten, wie Rechnungen, die innerhalb Deutschlands versendet werden. Allerdings sind umsatzsteuerrechtliche Besonderheiten zu berücksichtigen:

Die Umsatzsteuer ist in dem Land zu erbringen, in welchem der Leistungsort liegt, also zumeist in Deutschland. Ist der Kunde im Ausland der EU eine Privatperson oder Kleinunternehmer, gilt dieses Prinzip ebenso. Die Rechnung ins EU-Ausland enthält also die deutsche Umsatzsteuer, die an das Finanzamt abgeführt wird.

Ist der Kunde oder Geschäftspartner aber ebenfalls ein Regelunternehmer (z. B. im B2B), ändert sich der Leistungsort und die Umsatzsteuer ist im EU-Ausland abzuführen. Eine Sonderregelung dafür ist das Reverse-Charge-Verfahren, bei dem die Umsatzsteuerschuld umgekehrt wird. Dann musst nicht mehr du, sondern dein Kunde die Umsatzsteuer abführen.

Auf der Rechnung weist du dann keine Umsatzsteuer aus, sondern bringst den Hinweis “Reverse-Charge-Verfahren” oder “Umsatzsteuerschuldnerschaft des Leistungsempfängers” an. In einer solchen Rechnung ist die Umsatzsteuer-ID deines Kunden zwingend mit aufzuführen.

Welche Fehler können beim Erstellen einer Rechnung aufkommen?

Typische Fehler bei der Erstellung einer Rechnung sind zum Beispiel:

- fehlende oder unvollständige Informationen

Auf der Rechnung ist beispielsweise nicht nur der Rechnungsempfänger, sondern auch der Rechnungsersteller anzugeben. - fehlende oder falsche Steuerangaben

Die Umsatzsteuer anzugeben, obwohl du sie nicht verrechnen musst, ist genauso falsch, wie sie nicht anzugeben, obwohl sie notwendig wäre. Die Devise lieber zu viel als zu wenig greift bei der Erstellung von Rechnungen also nicht, sodass du wirklich nur die Informationen auflisten solltest, die für dein Unternehmen notwendig sind.

Beispiel: Wird z. B. ein falscher Steuersatz angegeben, z.B. 19% anstatt eigentlich 7%, muss dann der falsche Steuersatz (19%) ans Finanzamt abgeführt werden. - falsche oder nicht fortlaufende Rechnungsnummer

Damit deine Rechnungen identifizierbar sind, sollten sie mit fortlaufenden Rechnungsnummern versehen sein. Jede Rechnung muss einmalig sein, die Nummern dürfen daher nicht doppelt vergeben werden. Außerdem muss die Rechnungsnummer gut zu erkennen sein. - fehlendes Rechnungsdatum

Auf einer Rechnung muss zwingend das Ausstellungsdatum aufgelistet sein. - fehlende Angabe des Leistungszeitpunkts

Für Dienstleister ist es verpflichtend, den Zeitpunkt der erbrachten Leistung anzuführen. Fehlt diese Angabe, kann die Rechnung angefochten werden. - Korrektur der Rechnung nach Versand

Es kann vorkommen, dass eine Rechnung nachträglich angepasst werden muss. Die einmal versendete Rechnung darfst du nicht mehr verändern. Du musst sie korrigieren oder stornieren, aber in jedem Fall eine neue Rechnung mit neuer Rechnungsnummer ausstellen. Korrekturen oder Stornierungen müssen dem Rechnungsempfänger mitgeteilt werden.

Was tun, wenn eine Rechnung nicht bezahlt wird?

Du kannst verschiedene Maßnahmen ergreifen, um Zahlungsausfälle zu vermeiden. Trotzdem kann es vorkommen, dass Kunden ihre Rechnungen nicht begleichen. Das kann zunächst ein Versehen sein, sodass eine einfache Zahlungserinnerung wertschätzend angenommen wird. Setze dem Kunden in einer Erinnerung aber ein neues, konkretes Zahlungsziel. Rechtlich gesehen nimmt eine Zahlungserinnerung den gleichen Stellenwert wie eine Mahnung ein.

Reagiert der Kunde noch immer nicht, kannst du ein Mahnverfahren einleiten. Beim Forderungsmanagement gibt es einiges zu beachten, aber Mahnungen sind zunächst der Versuch, eine außergerichtliche Einigung zu erzielen. Ein solches Verfahren besteht in der Regel aus drei Stufen, bevor weitere Schritte eingeleitet werden. Du kannst deinem Kunden hier außerdem Mahngebühren bzw. Verzugszinsen berechnen.

In einem gerichtlichen Mahnverfahren schaltet sich ein Mahngericht ein und es kann ggf. ein Gerichtsvollzieher beauftragt werden. Sollte der Kunde Widerspruch einlegen, kommt es zu einer offiziellen Gerichtsverhandlung, die dir weitere Kosten verursacht.

Eine Alternative zu einem gerichtlichen Mahnverfahren ist ein Inkasso-Unternehmen. An das verkaufst du die offene Forderung im Grunde und sie treiben den zu zahlenden Betrag selbst beim Kunden ein. Auf diese Weise erhältst du zwar nur einen Teil des Rechnungsbetrages, sparst dir aber den Ärger und weitere Kosten des Gerichtsverfahrens.

Darf man Rechnungen per E-Mail versenden?

Eine Rechnung per E-Mail zu versenden, ist möglich und rechtlich zulässig. Sie sind einer Rechnung in Briefform (also auf Papier) ebenbürtig und müssen daher die gleichen Pflichtangaben enthalten.

Wie lange müssen Rechnungen aufbewahrt werden?

Der Unternehmer hat ein Doppel der von ihm ausgestellten Rechnungen sowie alle Rechnungen, die er erhalten hat, zehn Jahre aufzubewahren. Die Rechnungen müssen für den gesamten Zeitraum lesbar sein. Die Aufbewahrungsfrist für Rechnungen beginnt mit dem Schluss des Kalenderjahres, in dem die Rechnung geschrieben wurde.

Wie bewahre ich Rechnungen auf?

Im Grunde bleibt es dir überlassen, wie du Rechnungen aufbewahrst. Du musst aber sicherstellen, dass die Rechnung auch nach 10 Jahren noch lesbar ist, was bei Rechnungen auf Papier mitunter schwierig werden kann. Es empfiehlt sich daher, jede Rechnung auch digital aufzubewahren. Im Falle eines Brandes oder anderen Schadens bist du damit auch auf der sicheren Seite.

Elektronische Rechnungen, sowohl Ausgangs- als auch Eingangsrechnungen, müssen zwingend elektronisch verwahrt und archiviert werden. Rechnungen, die du also elektronisch erstellst und versendest, musst du auch digital aufbewahren. Eine elektronische Archivierung kannst du entweder eigenständig oder mit Hilfe einer Software bewerkstelligen. Zu beachten ist dabei unter anderem, dass:

- die Archivierung zeitnah erfolgt,

- eine Unveränderbarkeit des Dokuments sichergestellt wird,

- die Objekte les- und auswertbar bleiben und

- die archivierten Objekte mit einem Index versehen wurden.

Wenn aber eine Rechnung elektronisch erstellt, ausgedruckt und dann per Post versendet wird, ist eine Aufbewahrung in Papierform zulässig.

Geschrieben von

Rechtsanwältin Sandra May

War dieser Ratgeber hilfreich?

Das könnte dich auch interessieren

- Rechtliche Regelungen bei einer Mahnung [inkl. Mustervorlage]

- Checkliste für Online-Shops » Schritt für Schritt zum Online-Händler

- Hinweisblatt zum Thema Rechnung

- Effektives Forderungsmanagement

- Tipps um Zahlungsausfälle zu vermeiden